С 2026 года для организаций и ИП на УСН действуют новые правила по налогу на добавленную стоимость. Теперь большинство упрощенцев официально считаются плательщиками НДС, а обязанность исчислять и уплачивать налог зависит от размера полученных доходов.

Если доход бизнеса не превышает установленный лимит, действует автоматическое освобождение от НДС. Однако при превышении пороговых значений компания или ИП должны применять специальные или общие ставки налога — 5%, 7% или 22% (10%), а также вести учет НДС, выставлять счета-фактуры и сдавать декларации.

В статье разберем, какие ставки НДС применяются при УСН в 2026 году, какие лимиты доходов действуют для освобождения от налога, кто обязан платить НДС, а также какие изменения затронут бизнес в 2026–2028 годах. Отдельно рассмотрим особенности учета, порядок расчета налога и новые требования к отчетности для организаций и ИП на упрощенной системе.

Содержание

Упрощенцы становятся плательщиками НДС

«Упрощенец» = налогоплательщик НДС. Все упрощенцы (организации и ИП) с 01.01.2025 являются налогоплательщиками НДС.

Освобождение по ст. 145 НК РФ не является освобождением от статуса налогоплательщика, а только от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога.

Выполнение обязанностей налогоплательщика НДС, связанных в исчислением и уплатой налога, производится при размере дохода, превышающем (п. 1, 5 ст. 145 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- в 2026 - 20 млн руб.

- в 2027 - 15 млн руб.

- с 2028 - 10 млн руб.

Принцип:

- доходы-2025 > 20 млн руб. => НДС уплачивается с 01.01.2026

- доходы-2025 ≤ 20 млн руб. => НДС уплачивается в месяца, следующего за месяцем 2026 г., в котором доходы превысили 20 млн руб.

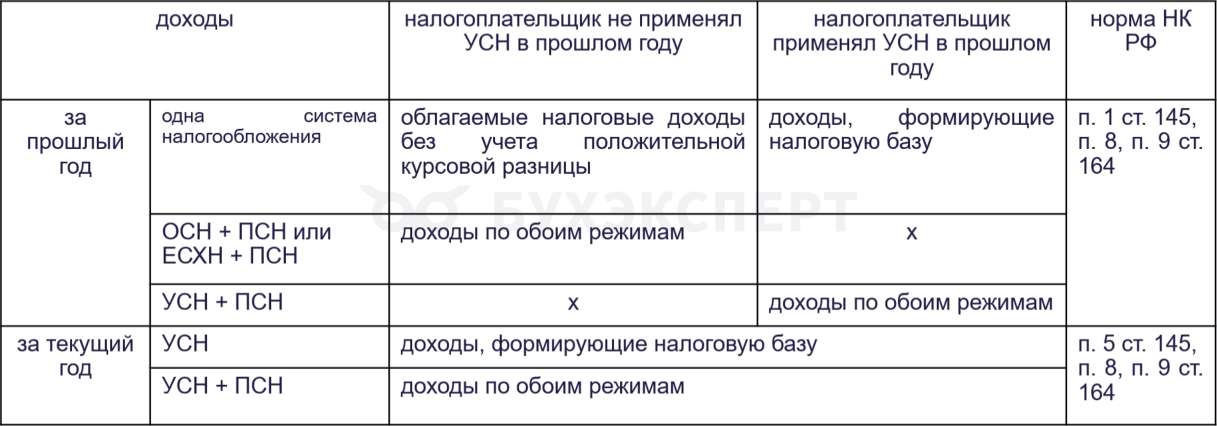

Как упрощенцу считать доходы для целей НДС

Ставки НДС для УСН в 2026 году

- ≤ 20 млн руб. - обязательное освобождение

- > 20 млн руб. - ≤ 272,5 млн руб.: 5%, 7%, 22 (10)% на выбор

- > 272,5 млн руб. - ≤490,5 млн руб.: 7%, 22 (10)% на выбор

- >490,5 млн руб.: 22 (10)%

Уведомлять налоговый орган о выборе ставки не нужно (п. 7-9 ст. 164 НК РФ).

Указанные в п. 8 ст. 164 НК РФ величины размера доходов для применения ставок НДС 5%, 7% подлежат индексации в порядке, предусмотренном (п. 2 ст. 346.12 НК РФ, п. 9 ст. 164 НК РФ), т. е. они умножаются на коэффициент-дефлятор для УСН, установленный на соответствующий год получения дохода. Коэффициент-дефлятор на 2026 год для УСН - 1,090 (Приказ Минэкономразвития от 06.11.2025 N 734).

Если есть освобождение от НДС при УСН:

- НДС не исчисляется

- счета-фактуры не выставляются

- книга покупок и книга продаж не ведутся

- декларация в общем случае не подается

- суммы входящего НДС к вычету не принимаются и учитываются в стоимости товаров (работ, услуг), имущественных прав, в том числе ОС и НМА

- «импортный» НДС уплачивается в общем порядке

- функции налогового агента исполняются в общем порядке

Ставки НДС 5%, 7%, 22% при УСН:

- НДС исчисляется и уплачивается

- покупателям выставляются счета-фактуры с налогом

- ведутся книга покупок и книга продаж

- представляется налоговая декларация

- уплачивается «импортный» НДС (ставки 5%, 7% пока и неприменимы)

- функции налогового агента исполняются в общем порядке

- сумма входящего НДС принимается к вычету при применении ставки 22%; при применении налоговых ставок 5%, 7% не принимается к вычету и учитывается в стоимости товаров (работ, услуг), имущественных прав, в том числе ОС и НМА

См. также:

- Налоговая реформа – 2026. УСН и НДС в 1С:Бухгалтерия, часть 1. Настройки и базовые операции покупки, продажи

- Налоговая реформа – 2026. УСН и НДС в 1С:Бухгалтерия, часть 2. Продажи переходного периода 2025-2026 и реализация в розницу

- Налоговая реформа – 2026. УСН и НДС в 1С:Бухгалтерия, часть 3. Авансы полученные — подробности

- Налоговая реформа – 2026. УСН и НДС в 1С:Бухгалтерия, часть 4. Облагаемые и не облагаемые НДС операции, раздельный учет НДС

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете