Разберем ключевые изменения в бухгалтерской (финансовой) отчетности (БФО) по новому ФСБУ 4/2023, который становится обязательным с отчетности за 2026 год. Показываем, что перестроить в учете уже сейчас, чтобы переход прошел без сбоев.

Содержание

ФСБУ 4: как изменится бухотчетность с 2026 года

ФСБУ 4/2023 БФО применяется с отчетности за 2025.

Тематические рекомендации НРБУ БМЦ:

- Рекомендация Р-168/2025-КпР «Несущественная статья минимального перечня»

- Рекомендация 166/2024-КпР «Налогообложение финансовых результатов»

- Рекомендация Р-173/2025-НКО «Согласование статей отчета о целевом использовании средств»

- Рекомендация Р-165/2024-КпР «Указание о соответствии стандартам»

Образцы форм отчетности приведены в Приложениях N 3-9 к ФСБУ 4/2023. На их основе организация должна разработать свои формы п. 62, п. 63 ФСБУ 4/2023.

Форматы БФО, в том числе упрощенной, позволяют добавлять дополнительные показатели в любые формы отчетности.

Приказ ФНС от 15.11.2024 N ЕД-7-1/1041@ «Об утверждении форматов представления экземпляров составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности»

Получите понятные самоучители 2026 по 1С бесплатно:

Бухгалтерская отчетность рассматривается исключительно как единое целое, совокупность, комплект ее взаимосвязанных составляющих. Отдельные составляющие бухгалтерской отчетности, равно как их совокупность, включающая не все предусмотренные составляющие, не является БФО п. 1 Информационного сообщения Минфина от 26.03.2024 N ИС-учет-50.

Годовая БФО

Годовая отчетность состоит из:

- Бухгалтерского баланса

- Отчета о финансовых результатах и приложений к ним

Приложения включают:

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах

п. 1 ст. 13 Федерального закона N 402-ФЗ «О бухгалтерском учете», п. 5 ФСБУ 4/2023, п. 6 ФСБУ 4/2023.

Годовая отчетность НКО состоит из:

- Бухгалтерского баланса

- Отчета о целевом использовании средств и приложений к ним

Приложения включают:

- Отчет о финансовых результатах

- Отчет о движении денежных средств

- Пояснения к Бухгалтерскому балансу и Отчету о целевом использовании средств

Некоммерческая организация (НКО) может принять решение не составлять ОФР и ОДДС. В этом случае информация, подлежащая раскрытию в таких отчетах, включается в пояснения п. 2 ст. 13 Федерального закона N 402-ФЗ «О бухгалтерском учете», п. 5 ФСБУ 4/2023, п. 6 ФСБУ 4/2023.

Промежуточная БФО

Для коммерческих организаций состоит из:

- Бухгалтерского баланса, Отчета о финансовых результатах и приложений к ним

Для некоммерческих организаций (НКО) состоит из:

- Бухгалтерского баланса, Отчета о целевом использовании средств и приложений к ним п. 3 ст. 13 Федерального закона N 402-ФЗ «О бухгалтерском учете», п. 5 ФСБУ 4/2023

Упрощенная БФО

Включает:

- Бухгалтерский баланс, Отчет о финансовых результатах и пояснения для коммерческих организаций

- Бухгалтерский баланс, Отчет о целевом использовании средств и пояснения для некоммерческих организаций (НКО)

В случае существенности информации, подлежащей раскрытию в Отчете об изменениях капитала и (или) Отчете о движении денежных средств, в упрощенной Бухгалтерской отчетности, данная информация раскрывается в виде таких отчетов либо в пояснениях п. 52, 53, 54 ФСБУ 4/2023.

Приводятся, как минимум, следующие пояснения:

- указание, что Бухгалтерская отчетность составлена в соответствии с Федеральными и отраслевыми стандартами

- информация об учетной политике экономического субъекта в соответствии с ПБУ 1/2008

- иная существенная информация о финансовом положении экономического субъекта на отчетную дату, финансовых результатах его деятельности за отчетный период п. 54 ФСБУ 4/2023

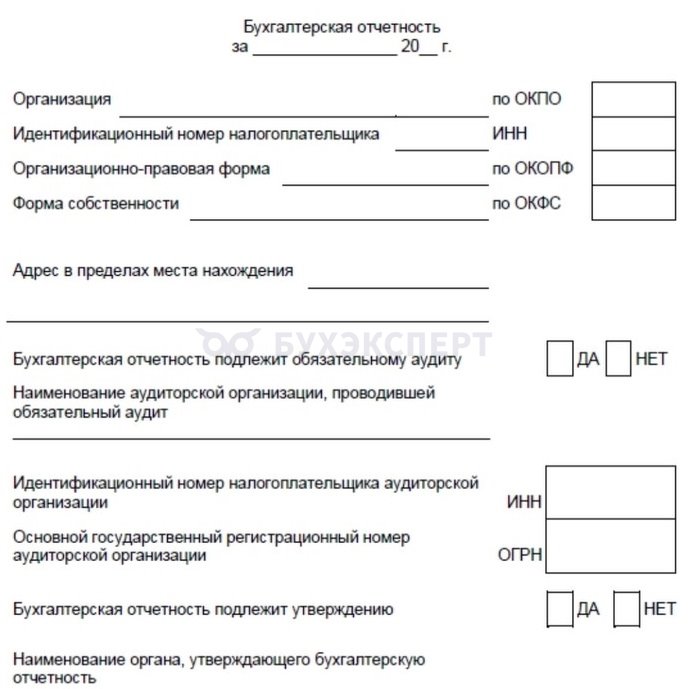

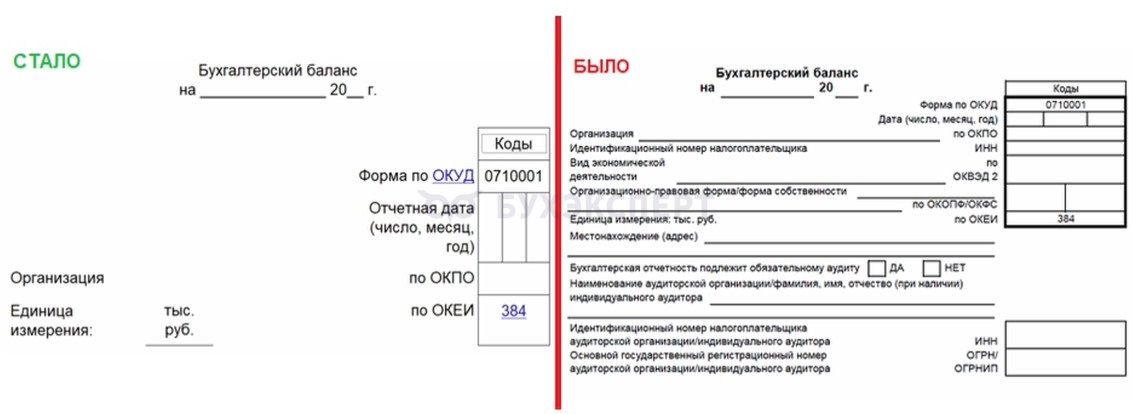

Изменение заголовочной части БФО

Заголовочная часть БФО.

Заголовочная часть Баланса.

Из заголовочной части БФО исключен показатель Вид экономической деятельности, код по ОКВЭД 2, теперь данные об основных видах деятельности приводятся в пояснениях в балансу и ОФР.

Утверждение БФО

БФО подлежит утверждению в случаях, предусмотренных Федеральными законами и (или) учредительными документами п. 9 ст. 13 Федерального закона N 402-ФЗ.

БФО корпоративных организаций (ООО, АО, КФХ, кооператива, общественной организации, ТСН, фондов, союзов и т.д.) подлежит утверждению ст. 65.3 ГК РФ.

БФО корпорации утверждается общим собранием участников (членов, акционеров) (иным высшим коллегиальным органом корпорации), если уставом организации это правомочие не отнесено к компетенции иных коллегиальных органов п. 2 ст. 65.3 ГК РФ, пп. 11 п. 1 ст. 48 Федерального закона «Об АО», пп. 6 п. 2 ст. 33 Федерального закона «Об ООО».

В ООО, состоящем из одного участника (АО, все акции которого принадлежат единственному акционеру), БФО подлежит утверждению его решением, поскольку в его компетенции вопросы, решаемые в общим собранием участников (акционеров) п. 3 ст. 47 Федерального закона «Об АО», ст. 39 Федерального закона «Об ООО».

Принятие общим собранием ООО решения подтверждаются ООО путем нотариального удостоверения, если иной способ (подписание протокола всеми участниками или частью участников; с использованием технических средств, позволяющих достоверно установить факт принятия решения; иным способом, не противоречащим закону) не предусмотрен уставом общества либо решением общего собрания участников общества, принятым единогласно п. 3 ст. 67.1 ГК РФ.

Требование о нотариальном удостоверении, установленное ст. 67.1 ГК РФ, распространяется и на решение единственного участника ООО п. 3 Обзора судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах (утв. Президиумом ВС РФ 25.12.2019).

В некоммерческой организации (НКО) — высшим коллегиальным органом п. 1 ст. 123.19 ГК РФ, п. 3 ст. 29 Федерального закона от 12.01.1996 N 7-ФЗ «О НКО».

В ГУП, МУП — собственником имущества пп. 9 п. 1 ст. 20 Федерального закона от 14.11.2002 N 161-ФЗ «О ГУП, МУП».

Внесение изменений в Бухгалтерскую отчетность после ее утверждения запрещено (п. 9 ст. 13 Федерального закона «О бухгалтерском учете», Информационное сообщение Минфина России от 22.08.2019 N ИС-учет-20).

Что делать с отсутствующими показателями

Показатели, отсутствующие у экономического субъекта в БФО не приводятся (п. 66 ФСБУ 4/2023).

Статьи минимального перечня

Определен минимальный перечень показателей, подлежащих раскрытию в Бухгалтерском балансе, Отчетах о финансовых результатах, Целевом использовании средств, изменениях капитала независимо от их существенности.

Ранее — отдельные показатели подлежали раскрытию в отчетности в случае их существенности.

Пример. Бухгалтерский баланс

Как минимум, раскрываются показатели при наличии, но независимо от существенности:

- НМА

- ОС

- Инвестиционной недвижимости

- ОНА

- Финансовых вложений

- Запасов

- ДАП

- НДС по приобретенным ценностям

- Дебиторской задолженности

- Денежных средств и денежных эквивалентов

- Капитала (в коммерческих организациях) / целевого финансирования в некоммерческих организациях (НКО)

- Заемных средств

- Кредиторской задолженности

- ОНО

- Оценочных обязательств

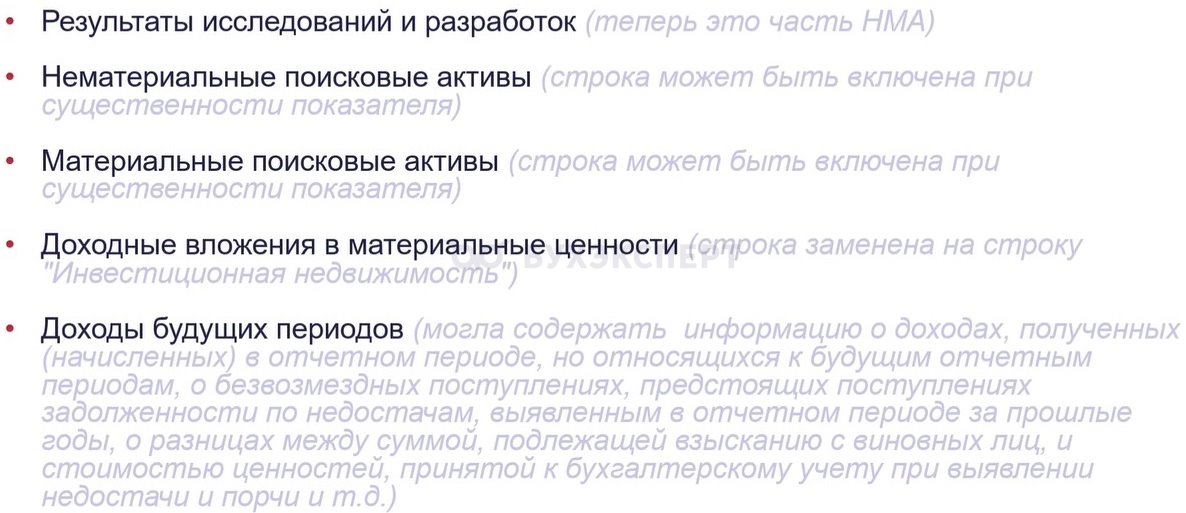

Из бланка Бухгалтерского баланса исключены строки.

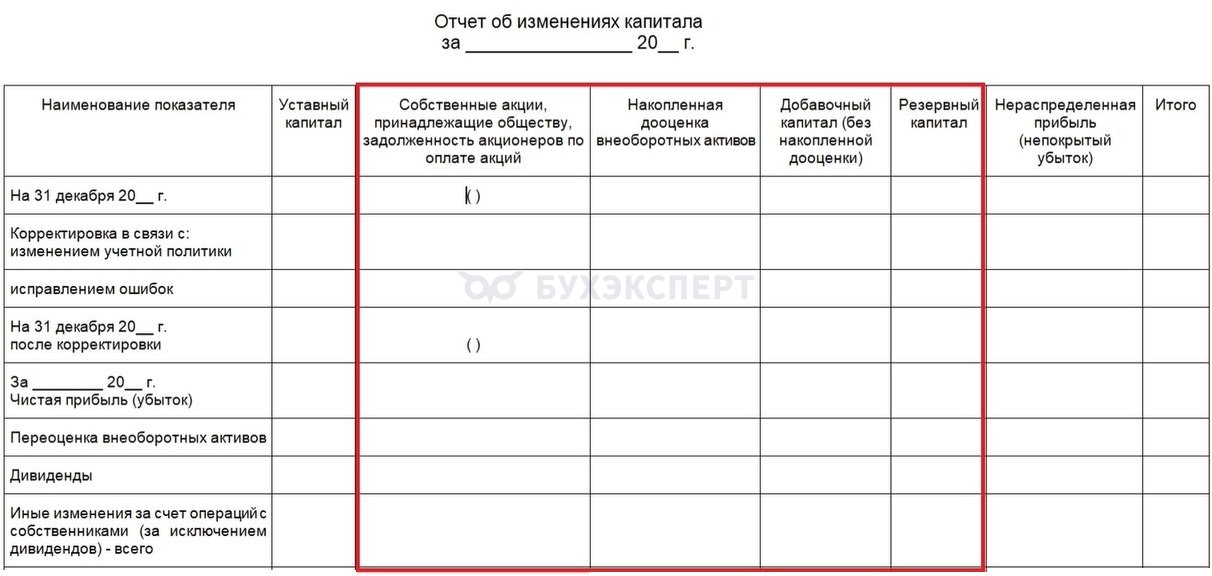

Изменения в Отчете об изменениях капитала

- Структура формы изменена.

- Вместо базовых показателей Уставный капитал, Собственные акции, принадлежащие обществу, Задолженность акционеров по оплате акций в соответствующих графах приводится иной аналогичный показатель в зависимости от организационно-правовой формы организации.

- Разделены показатели (графы) Накопленная дооценка внеоборотных активов и Добавочный капитал (без накопленной дооценки). Ранее предусматривалась одна графа Добавочный капитал.

- Раскрывается результат изменения капитала за отчетный период, а не отдельно увеличение и уменьшение капитала.

- Исключен показатель чистых активов.

См. также:

- Работа с ЭДО в 2025 году в 1С:Бухгалтерия

- Налоговая реформа – 2026. Как бухгалтеру подготовиться к работе с онлайн-ККТ в 2026 году в 1С

- Как бухгалтеру работать с МЧД в 2026 году в 1С

- Ответы на вопросы по налоговой реформе-2026. Открытый диалог. Законодательный обзор

- Годовая бухотчетность за 2025: впервые по новому Стандарту. Все самое важное, чтобы первый блин не вышел комом. Законодательный обзор

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете